Ekonomi yönetimi, dünyanın en yüksek reel faizlerinden birisinin verildiği bu ülkeye varlıklar iyice ucuzladığında gelip, işler sarpa sardığında çıkanların oyuncağına dönmüş durumda. 7 Ağustos’ta Hazine’nin, Cumhurbaşkanı kararıyla şirketlere iştirak edebileceği düzenlemesi yeni krizlere daha meyyal olduğumuzun kanıtı.

Komşunun kuyusunu kazma politikalarının dünya ekonomisinde ön plana yerleştiği zamanlar öngörülemezliğin artmasına işaret ediyor. ABD’nin Çin’i döviz kurunu maniple etmekle resmen suçlaması kur savaşı ihtimalini ve dünya ticaretinde belirsizlikleri artırdı. Aynı dönemde ise faiz düşerken, Türk Lirası değer kazandı. Durum, Türkiye’de öngörülebilirlik artıyor anlamına mı geliyor?

Olanları anlamak için devridaim makinesine bakmalı. Bu mekanizmada takasla alınan dolarlar piyasaya sürülüp döviz kontrol altında tutulurken Merkez Bankası açık pozisyon taşıyor, riskler yoğunlaşıyor. Dışarıdan yüklü döviz girişi gerçekleşene kadar Erdoğan yönetimi Merkez’i kullanarak çarkı kendisi çeviriyor. Bu açık pozisyon ne kadar sürdürülebilir, döviz ne kadar tutulabilir sorusuna cevap “sermaye gelecek” varsayımıyla veriliyor. MB Başkanı’nın 31 Temmuz’daki “makul reel faiz” açıklaması, enflasyon hedefinin biraz üzerinde bir faiz oranıyla para politikasını yürüteceğiz iması, bizim reel faizimize gelmeyecekler de kime gidecekler demek.

KAZANIN DOĞURDUĞUNA…

Burada bir parantez açarak küresel düşük faiz ortamında Türkiye’ye sermaye geliyor mu sorusuna değinelim.

Kabaca 5 bin yıldır (bu sadece tespit edilebilmiş süre) borç verilen ürün, mübadele aracı ya da paranın belirli bir zaman sonrasında daha fazlasıyla geri ödenmesi alışıldık bir durum. Yani, kazan doğuruyor. Nadir anlarda borç verenin onayıyla borç verilen miktarın daha altında bir ödeme gerçekleşiyor. Kapitalizmin tarihinde de ender görülen bu olgu 2009 yılından bu yana sürekli gündemde. Aslında iki temel gelişme durumu açıklayabilir. 2007-09 çöküşü sonrasında piyasayı canlandırmak için para yaratan ve bunu piyasaya enjekte eden merkez ülkeler aynı zamanda son derece düşük faiz oranları uyguladılar. Bu birinci neden.

2009’dan bu yana küresel krizin birbirine geçen aşamaları kadar artan belirsizlikler güvenli kâğıtlara olan talebi patlatıyor. Bu da merkez ülkelerdeki negatif faiz olgusunun ikinci açıklayanını oluşturuyor. Bir borç kâğıdına olan talep arttığında, o kâğıdın getirisi düşer. Şimdi öyle bir noktadayız ki, bütün dünyadaki devlet borçlarının yedide biri negatif faizli. Bu kazanlar doğurmuyor, ama başka yerlerde bir tencere bile geri alınamayacaksa kazanın küçülmesine razı olunabiliyor. 2019 yılı ortasına gelmeden negatif getiri sunan borç kâğıtlarının hacmi 13,4 trilyon dolara ulaştı. Negatif faizli kâğıtlar sadece devlet borç senetlerinden ibaret değiller. Geri alınabilir çürük tahviller arasında da negatif faizli olanlar var ve piyasada daha derin negatif faiz oranı gerçekleşirse bu “yatırım”lardan kâr elde etmek de mümkün.

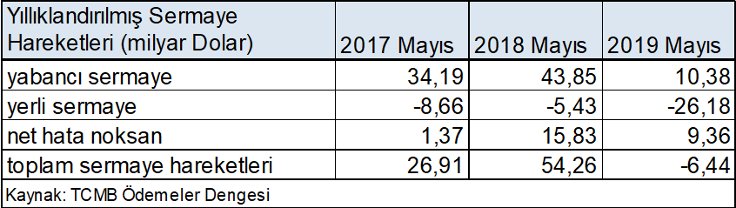

2018 yılındaki finansal sıkılaşma, küresel düşük faiz ortamının geride kalmasını sağlamadı. Türkiye sıkılaşma sırasında krize savruldu. Ancak bilinse de yeterince vurgulanmayan nokta, Türkiye’ye yabancı sermaye girişinde 2018’deki azalmaya karşın sorunun yerli sermaye çıkışıyla ağırlaşmış olması. 2018 Mayıs’ından sonraki bir yılda yabancı sermayenin 10,3 milyar dolarlık girişini görüyoruz. Önceki dönemlere göre son derece düşük ama toplamda giriş devam ediyor. Yerli şirket, banka ve rantiyelerin 2018 Mayıs’ı ile 2019 Mayıs’ı arasında çıkardıkları 26,1 milyar doların önemli bölümü 2018 Ağustos’unda gidiyor. Ancak toplam sermaye girişini negatife getiren 2019 Mart-Nisan aylarında yerli sermayenin çıkarttığı 11,7 milyar doları göz ardı etmemek gerekli. Kısaca kriz döneminde yabancı sermaye “yeterince” gelmiyor, ama içerideki de fazlasıyla çıkıyor.

.

.O ZAMAN DANS?

Bu parantezi Türkiye’deki devridaim makinesine bağlayalım. Türkiye’de toplam sermaye girişi ile ekonomik büyüme arasında güçlü bir paralellik var. Henüz tam olarak geride bırakılamamış küresel düşük faiz atmosferi ve negatif faiz olgusunun Türkiye’de politika faizi indirimlerini kolaylaştırması beklenir. Ancak merkez ülkelerdeki düşük faiz, bu paranın Türkiye gibi ülkelere berdevam akışını garanti altına almıyor. Ufak çalkantılar burada fırtına etkisi yaratıyor. Üstelik kriz ortamında yerli sermaye çıkışı episodlarıyla sorunlar ağırlaşıyor.

Ekonomi yönetimi faizin hızla inmesi ve ekonomik daralmanın sona ermesi beklentisinde. Dövizin bu koşullarda fırlamasını engellemek için her türlü arka kapı kullanılıyor. Devlet bankalarına temin edilen döviz piyasada satılıyor, MB ise takas işlemleriyle rezerv kaybı olmamış gibi yapıyor, aynı zamanda kur artışını engelleyebilecek işlemlerine devam ediyor. Bu sayede yurttaşların dolar bağımlılığının azalması ve liraya olan talebin artması bekleniyor.

Reel sektörün borç kapatmaya devam edebilmesini sağlamak da, enflasyonu düşürmek de kur artışını engellemekten geçiyor. Sermaye hareketlerinin serbest olduğu ve fakat ilan edilmemiş de olsa kur hedeflemesinin görüldüğü bir ekonomide elbette para politikasının bağımsızlığı değil tabiiyet derecesi tartışılabilir. Manevra alanı kalmayan bir Merkez Bankası oyuncak haline geleceğinden, ne yapıp edip kura müdahale ederken el altında kullanılabilir döviz varlıklarını artırması gerekir. Takas işlemlerinin sürdürülmesiyle rezerv artırmak mümkün, ancak yeterince döviz girişi gerçekleşmeden bunu sağlamak da yukarıda değindiğim devridaim makinesini kurmayı gerektiriyor.

CAYIR CAYIR

MB sadece 25 Temmuz’da politika faizini indirmekle kalmadı, aynı zamanda 5 Ağustos’ta Türkiye’deki takas piyasasının derinleşmesi için düzenlemeler yaptı. Merhem olacak mı bilinmez, ancak MB’nin 2019 Mart ve Nisan’ında cayır cayır yaktığı rezerv miktarının 8,5 milyar dolar olduğunu biliyoruz. MB’ye gelen dövizle bir karşılaştırma yapılırsa 2019 yılında 30 milyar dolardan fazla döviz varlığının harcandığı dahi ileri sürülebilir.

Şimdi geriye dönerek baktığımızda 2019 yılı başlarında gerçekleşen hava değişiminin kalıcı olmaması nedeniyle mart-nisan çalkantısında kur hedeflemesi konusunda daha net kararlar alındığını ve fakat büyük bir riskin yaratıldığını ve üstlenildiğini söyleyebiliyoruz. Bazı gözlemcilerin ima ettiğinin aksine ortada bir dolandırıcılık yok, olmayan varlıkların satışı yok, sadece çok riskli bir mekanizma var.

Devridaim makineleri bir süre işleseler de enerji kaybı nedeniyle dururlar, ancak dışarıdan katkı ile işler görünebilirler. Mekanizmanın sürdürülebilirliği jeopolitik mücadeleye, dünya ekonomisindeki gelişmelerin buraya yansımasına da bağlı. Ekonomi yönetimi, dünyanın en yüksek reel faizlerinden birisinin verildiği bu ülkeye varlıklar iyice ucuzladığında gelip, işler sarpa sardığında çıkanların oyuncağına dönmüş durumda. 7 Ağustos’ta Hazine’nin, Cumhurbaşkanı kararıyla şirketlere iştirak edebileceği düzenlemesi yeni krizlere daha meyyal olduğumuzun kanıtı. Bugün liranın değer kazanmasına vesile olanlar arasında Türkiye’ye para getiren yerli şirketler ve bankalar da bulunuyor. Önceki aylarda çıkardıkları para, krizi ağırlaştırmıştı ve devridaim makinasının teklemesi aynı miktarların çıkışı için yeterli olacak.

Bu yazı gazeteduvaR’da 9 Ağustos 2019’da yayımlandı.