2016 sonbaharında başlayan devlet destekli kredi genişlemesi sırasında verilen kredilerin Kredi Garanti Fonu (KGF) mekanizması üzerinden bütçeye etkileri halen görece sınırlı. Şirket yüzdürmenin genel olarak sektöre ve devlet bankalarına olan etkisini önümüzdeki aylarda daha yakından takip edebileceğiz.

Türkiye ekonomisinin 2018’in dördüncü çeyreğinde bir önceki çeyreğe göre yüzde 2,4 küçüldüğü ve 2018’in ikinci çeyreğinde durgunluğa girdiği, üçüncü ve dördüncü çeyreklerde de resesyona girdiğinin resmi olarak teyit edilmesinin üzerinden sadece bir hafta geçtiğinde, çok satan gazete köşeleri ve siyaset yapıcıların toplantıları, her şeyin geride kaldığına ilişkin yorum ve görüşlerle doldu.

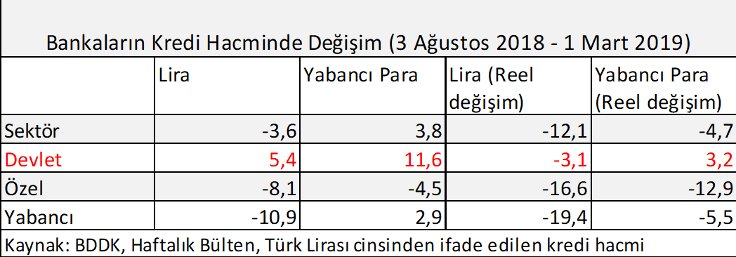

Dayanaklardan birisi kredi hacmindeki değişim. Kredi çöküşünü sonlandırmak ve yeni bir çevrim başlatmak için devlet bankalarının kullanımına değinmekte bu nedenle fayda var.

YAĞMUR YAĞARKEN

Türkiye’de devlet bankalarının özelleştirilmesi sürecinin akamete uğramasının birden fazla nedeni bulunuyor. 2001 krizi sonrasında kâr amacı güderek yeniden yapılandırılan bu dev finansal kurumlar kısmi özelleştirme hamlelerine karşın 2008-09’daki uluslararası kredi çöküşünün büyük rol oynadığı süreçte konumlarını korudular. Finansal çöküş, alıcı bulunmasını zorlaştırdı zorlaştırmasına ancak devlet bankalarının kaderlerini bilhassa seçimler öncesinde ve ekonomik kriz sırasında faydalı araçlar olarak siyasal iktidar tarafından kullanılabiliyor olmaları belirledi.

Yakın dönemdeki çalışmalarında Avrupa İmar ve Kalkınma Bankası ekonomistlerinden Çağatay Bircan ve LSE’den Orkun Saka, seçim sürecindeki siyasal kredi verme tercihine dair kanıtlar ortaya koydular. Ancak yararlandıkları perspektif bankaların maddi yeniden üretim esaslarına ya da içinde faaliyet gösterdikleri birikim modeline yeterince dikkat etmiyor.

Devlet bankaları toplumsal ihtiyaçlara cevap verebilecek finansal kuruluşlar. Özgül konumları, kamusal faydanın, faaliyetlerinde gözetilen bir ilke haline gelmesi için kapı aralıyor. Ancak kamusal fayda doğrultusunda faaliyet göstermeleri şart değil. Devlet bankaları aynı zamanda siyasal istismara da açık konumdalar. Kısacası özsel olarak “iyi” ya da “kötü” değiller. İşlevleri tarihsel olarak değişebiliyor. Türkiye’de banka özelleştirmesine karşı mücadele 2001 sonrasında başarısızlığa uğradığında ve fakat bu bankalar “elde kaldığında”, AKP’nin projelerinin birer uzantısı haline geldiler. Örneğin İslami finansal derinleşme bağlamında kullanılmaları düşüncesinin ağırlık kazanması 2008-09 krizi sonrasında gerçekleşti ve 2015’ten itibaren devlet katılım bankaları açıldı.

Hazine destekli yatırım kredileri veren bu bankalar, aynı zamanda AKP’nin planları ile ekonomik tempo doğrultusunda zamanlaması belirlenen ucuz kredi kampanyaları düzenliyorlar. Daha önceki bir araştırma sırasında görüştüğümüz ve 2008-09 çöküşü sırasında ısrarla kredi vermeye çalıştıklarını anlatan bir devlet bankası şube müdürü aldıkları talimatı “yağmur yağarken şemsiye kapatılmaz” cümlesiyle özetlemişti.

Değindiğim kampanyaların, bankaların genel kârlılığına darbe vurduğu sonucuna varmamak gerekiyor. Türkiye Bankalar Birliği (TBB) verilerine göre devlet bankaları AKP döneminde özkaynak kârlılığı bakımından sürekli, ortalama aktif kârlılığı bakımından 2010-12 dönemi hariç her zaman özel bankaların önünde yer aldılar. 10 yıl önceki çöküş sırasında verilen tepki işe yaradığı için son yılların ekonomik sürüklenmesi sırasında bu bankalara daha sık başvurulduğunu gördük.

ŞEMSİYEYİ KAPATMAYINCA

Hazine 2009-2010 yılları ve sonrasında garanti çerçevesini genişletti. Kamu-özel işbirliği projeleri kapsamında finansman garantileri ile ilgili mevzuat değişiklikleri görüldü. Buna karşın yeterli finansman bulunmaması nedeniyle devlet bankaları devreye sokuldu. Hem bu projelerin finansmanı için araya girilmesi hem de başka alanlardaki kullanım sıklığı devlet bankalarının brüt dış borç stokunun 2009 yılında 4,7 milyar dolardan 2018 yılı sonbaharında 43,3 milyar dolara çıkmasına neden oldu. Devlet bankalarının yurt dışı borçlarının özel bankalara nazaran çok daha hızla artışı 2009 sonrasında devlet bankaları nezdinde şemsiyenin bir bakıma hiç kapatılmamasının ve özellikle bazı sermaye gruplarına destek sağlanmasının sonucu.

2016 sonbaharında başlayan devlet destekli kredi genişlemesi sırasında verilen kredilerin Kredi Garanti Fonu (KGF) mekanizması üzerinden bütçeye etkileri halen görece sınırlı. Şirket yüzdürmenin genel olarak sektöre ve devlet bankalarına olan etkisini önümüzdeki aylarda daha yakından takip edebileceğiz.

2018-19 Krizi sırasında ise daha önceki kullanımların verdiği özgüven kampanyalarla sınırlı kalmadı, varlığa dayalı menkul kıymet piyasasının derinleştirilmesi uğraşlarına kadar uzandı.

Ziraat Bankası aracılığıyla kredi kartı borçlarının yapılandırılması girişimi kriz sırasındaki hamlelerden birisi. Bankanın anlaşmalı olduğu şirketlerin konut projelerinde kredi faizlerinin yarıya yakın bir oranda indirilmesi gibi önlemler de söz konusu. 2018’de son aylarda biraz sıçrayarak toplamda 3,8 milyar TL’ye varan mali kurumlar görev zararı, 2019 yılının ilk iki ayında bir önceki yılın aynı dönemine göre yüzde 30 arttı. Değindiğim kampanyalarda faiz yükünün bir kısmının banka tarafından üstlenilmesi nedeniyle gelir kaybı ödemeleri son birkaç aydaki hızda artmasa da artmaya devam edebilir.

Fakat bu kampanyaların bütçeye maliyeti ile siyasal etkisi (ve seçim konjonktürü) göz önünde bulundurulduğunda geri durmamak ağır basıyor. Devlet bankalarının daha riskli bir kredi portföyüne doğru itilmesi 2008-09’da işe yaradı. TBB bugün de sürekli olarak sektöre kredi kanallarının açık tutulması çağrısı yayımlıyor olabilir, ama bu işi üstlenen esasen devlet bankaları.

.

.

Yukarıdaki tabloda aktardığım rakamlar özel bankaların kredi hacminin yedi ay önceki seviyenin gerisinde kaldığını, devlet bankalarının ise bu seviyeyi aştığını gösteriyor. Hem Türk parası hem de yabancı para cinsi kredilerde kamu bankaları yoğun kredi kullandırmaya devam ediyorlar. Bu sayede 13 haftalık ve kur etkisinden arındırılmış ortalamalarda değişime bakıldığında kredi hacmi daralması Mart başında sona ermiş duruyor. Kısacası son aylarda devlet bankaları eli ile yaratılan eğilim önümüzdeki haftalarda devam ederse kredi çöküşü sonlanmış olacak.

EĞER DOLUYA DÖNERSE

Peki devlet bankalarının kullanımın sınırı var mı? Kısaca yanıt verecek olursak, evet.

Sınır, bankaların borçlanma maliyetinde ve finansman kaynaklarında. Önceki yıllarda görülmemiş oranlarda faizle sendikasyon kredisi alan ve borç çeviren ticari bankalar bu maliyeti müşterilerine yansıtıyor. Devlet bankaları maliyeti zaman zaman aynı oranda yansıtmıyor olabilirler, ancak düzenledikleri kampanyaların bütçeye getireceği yükün bir sınırı var. Devlet bankaları içinde bulundukları ilişkiler ağından ve birikim modelinden tamamen yalıtılmış bir şekilde faaliyet göstermiyor.

Bu nedenle kamu-özel işbirlikleri projeleri vesilesiyle artan banka borç stoku kadar, ekonomik toparlanma amacıyla dağıtılan kredilerin artan oranlarda takibe düşmeye başlaması olasılığı ve Türkiye’nin borçlanma maliyetinin yüksekliği de birer risk oluşturuyor.

Devlet bankaları aracılığıyla Türkiye’nin toparlanmasına yapılan yatırım, her kredi gibi geleceğe yönelik bir tür bahis niteliği taşıyor. AKP kadroları halen dövize yönelişi engellemeye çalışırken, haneler ve şirketlerin döviz tevdiat hesaplarında son 11 haftada 14,8 milyar dolarlık artışın gerçekleşmesi bu bahse herkesin katılmadığına işaret ediyor.

Not: Bu yazi 22 Mart 2019’da gazeteduvaR’da yayımlandı.